近日,万兴科技发布2023年度与2024年一季度业绩报告。

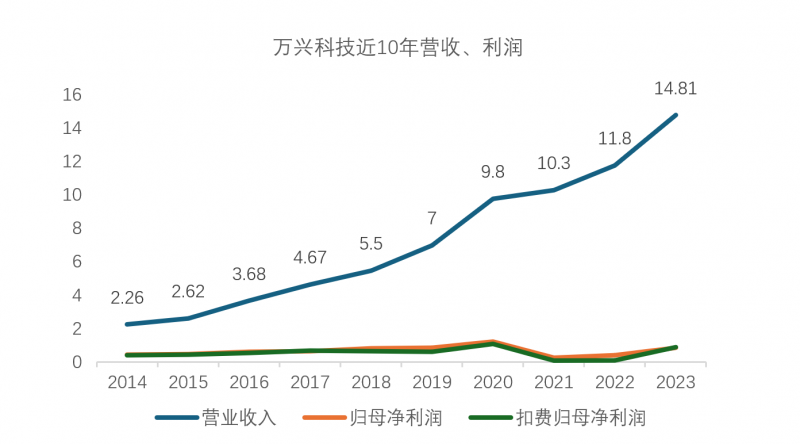

报告显示,2023年全年,万兴科技实现营业收入为14.81亿元,同比增长25.49%;扣非后归母净利润为8968.31万元,同比增长817.45%。经营活动现金流同比增长117.51%。

业绩提升的同时,万兴科技也积极回报股东,拟每10股转增4股并分红1.11元(含税)。

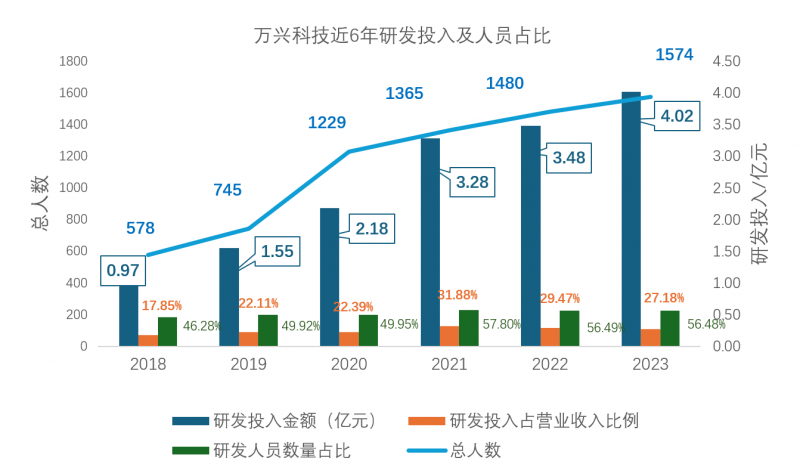

报告期内,万兴科技将4.03亿元投入技术及相关产品研发,加速AI技术研发、产品功能创新、产品矩阵扩张,借力先进AI技术打造多元化的创意软件产品与服务。

另外,2024年第一季度万兴科技同样稳健增长。在去年Q1高增的基数上,2024年一季度大力公司投入万兴“天幕”多项技术能力研发与优化的同时,实现营业收入3.58亿元,归母净利润2564.98万元,同比增长22.99%,扣非净利润2276.79万元,同比增长26.59%,营收、利润均保持正向增长。

不难看出,这是一份“稳”字当头的成绩单,也是一份充满“进”与“势”的发展指南。

“稳”字当头:上市以来年复合增长率16%

自上市以来,无论是视频流量爆发、行业竞争加剧还是AI崛起,从2018年到2023年,万兴科技营收从5.5亿增长到14.81亿,年复合增长率16.07%,保持双位数增长节奏。与之对应的研发、管理、销售费用年复合增长率分别为20.90%、9.88%、16.49%。

拉长时间看,根据公开可追溯信息,2023年已经是万兴科技营收持续保持增长的第10年,足以见其发展的稳定性和抗风险能力。

这其中可以分为三个阶段,即以2014年至2018年上市前的蓄力期,2018年上市后直至2020年快速增长期,2021至2023年的恢复增长期。三年跨越一个大台阶,从5亿、10亿,如今已然逼近15亿。

首先是发展的稳。自2018年万兴科技上市前三年,营收始终保持在25%以上,利润复合增长率保持在15%左右区间。营收和利润的增长率曲线也保持较好吻合,可见其经营能力的稳。正是这样,万兴科技才能保持每三年实现稳定跨过一个大的台阶。近三年营收端处于恢复增长期,投入端研发费用持续加大。

其次是管理费用的稳。万兴科技自上市以后,规模不断扩张,近六年复合增长率约18%,在销售费用基本同步吻合的情况下,管理费用增速低于营收增速,近年来基本保持在1.5亿元左右。查阅期间资料可发现,期间万兴科技人员规模扩张近两倍,除了强化全球化布局以外还夯实了长沙战略,购买大楼自用办公,可以看出其对费用的管控能力。

第三是研发投入的稳。其研发投入近5年复合增速高于营收5个百分点左右,从绝对值来看,也呈现节节升高的姿态。

值得一提的是,虽然销售费用与营收增速大致匹配,但这是在近年来流量成本不断攀升基础上取得的。这意味着在流量营销成本上升的同时,万兴科技营销的投入已然与营收增速获得平衡,无论是营销能力的提升或是产品能力的提升所带来的结果,这都意味着经营质量的提升。

四是订阅转型稳,用户粘性更强。公司2023年H1报告显示,自订阅转型策略推行以来,万兴科技持续进行基础运营平台建设和用户运营体系的迭代优化。报告期内,公司订阅平台聚焦用户行为链路,实现数据驱动订阅用户全生命周期精细运营,基于算法洞察用户画像,实现用户分层运营。同时结合公司产品功能创新、版本更新及市场热点,及时高效对用户进行触达和运营,推动用户粘性持续提升。报告期内,订阅转型进程持续深化,实现订阅收入占比增长至72%,订阅续约率增长至65%。

数字创意类软件的关键就是价格与用户稳定,万兴科技在保持用户粘性稳定,提高订阅率的前提下,一方面可以缩减部分营销费用投入,加强品牌心智占领,另一方面可以适时进行提价动作,实现量价平衡的同时,为发展提速换档打好基础。为此,2024年,乘着AIGC东风,对海外营收占比高达90%的万兴科技在后续发展中,可以抱有更多期待。

“进”势显著:主力产品全线AI化

在过去10年,历经多个复杂周期,对于一家成长型软件公司来说,能够常年保持增长,持续高额研发投入的情况下实现盈利,尤其是在近几年的情况下,本身就是十分难得的“进”步。在“稳”之余,万兴科技年报中展示出独特的稳中求“进”复合态势。

四大产品线营收进一步加快。报告期内,视频创意类/文档创意类/绘图创意类/实用工具类四大产品线分别增长28.91%/30.92%/30.52%/10.07%。这其中视频创意产品线整体订阅续约率提升5个百分点,文档创意线付费用户同比提升达20%,绘图创意线月活用户同比增长约30%,亮点不一,但却各自表现出增长潜力和产品活力。

产品AI能力进一步深化。全年来看,万兴科技紧扣AIGC应用落地步伐,完成万兴喵影/Filmora、万兴PDF/PDFelement、万兴录演/DemoCreator、亿图图示/EdrawMax、墨刀 /Mockitt、万兴恢复专家/Recoverit、万兴易修/Repairit、万兴手机管家/Dr.Fone等产品的大版本升级,并全面焕新云端AI工具集Media.io,在万兴喵影/Filmora、万兴PDF/PDFelement、亿图图示/EdrawMax、亿图脑图/EdrawMind、万兴易修/Repairit等产品上线了AIGC智能化功能,丰富产品能力,扩充业务范围。

产品矩阵进一步完善。除了对旗下已有产品进行AI功能集成,2023年,万兴科技还全新发布数字人短视频营销工具万兴播爆 /Virbo(含直播版)、AIGC形象照生成工具Pixpic、AI虚拟陪伴应用TruMate、AI文字视频剪辑工具Kwicut、泛知识AI视频 演示工具万兴智演/Presentory等系列数字创意新品。推进全线产品的AI化同时,大力研发AIGC新产品,实现双轮驱动。

视频业务线产品力进一步增强。年报数据显示,以视频创意为核心的业务线实现营业收入达9.61亿,占总收入比重增至65%,整体订阅续约率提升5个百分点。万兴科技在将视频创意类软件进行提价后,用户订阅量并未因此出现下降,反而有所增多。研报分析称,从用户行为数据来看,用户对AI创作的兴趣与需求较高,如Filmora/万兴喵影上线文本成片、AI音乐生成等功能后,带动内容服务需求和用户粘性的提升,凸显产品力的同时,进一步优化营收质量和效率。

创意资源素材业务进一步快速增长。通过自研、合作等形式推进资源内容的扩量提质,构建跨端素材批量生产体系,推动资源素材的AI化生产,满足创作者定制化内容需求,实现素材资源订阅金额提升100%,进一步优化该产品的营收质量和效率。

研发投入进一步加大。作为一家产品研发驱动型公司,万兴科技研发投入不断加大,2023年研发投入创历史新高。年报显示,报告期内万兴科技持续强化音视频智能技术应用先行者地位,持续打磨优化WES视频底座,强化AI算法等技术研发创新,实现视频换脸、影像追踪、AI音乐生成等功能的落地或优化,并加速研发国内首个音视频多媒体大模型万兴“天幕”。目前该大模型涵盖文生视频、视频生视频等近百项音视频原子能力,相关能力已规模化商用。

不难发现,关于“进”的总结和现象归纳,会明显多于“稳”的部分,进是其发展的内核和主旋律。

乘“势”而上:AI应用+大模型+场景闭环前瞻布局

好风凭借力,关键在于顺势而为。当下最大的科技大势莫过于AI,而在繁花似锦的AI赛道中,AI应用和大模型又是独领风骚。

毫无疑问,万兴科技除了在其2023年年报中提到的具备市场洞察及产品创新、全球化市场及品牌优势等优势外,占据AIGC软件龙头的赛道卡位是其目前最大的势,与其开启新一轮增长密切相关。

产品全线AI化的先发优势。通过对旗下视频、绘图、文档类共计11款主力产品持续AI迭代升级,同时率先发布万兴播报等多款AIGC新产品,这使得万兴科技拥有为用户提供更丰富、更智能的创作体验,打造多元化的AI+创意软件与服务的能力,而丰富的产品线和能力有力扩大了业务范围,在日益增长的用户需求和场景面前,有望提供及时服务。

天幕大模型赋能产品在细分领域的垂类领先优势。垂类场景应用成为AI发展的重要突破口,凭借在音视频领域20年的积累,万兴科技旗下万兴“天幕”是国内首个音视频多媒体大模型,基于15亿用户行为及百亿本土化高质量音视频数据沉淀,是以音视频生成式AI技术为基础的多媒体创作垂类大模型。拥有近百项音视频原子能力,可以实现对其业务赋能。公开资料显示,目前万兴“天幕”大模型的众多能力已在万兴科技旗下Wondershare Filmora、Wondershare Virbo等海外产品上规模化商用。

AIGC应用商业闭环的场景优势。万兴科技目前将已经将大模型原子能力在原产品和部分创新产品逐步应用,推进产品AI化,满足创作者定制化内容需求,并通过用户反馈获取市场需求和建议,反哺公司大模型和相关技术的持续更新及产品优化,利用数据飞轮实现技术与产品的正向循环发展。

创新势能具有发展驱动能力。这主要体现在万兴科技对于研发技术的不断投入,以及一系列技术成果对于业务的牵引助力。今年,万兴科技发布了国内首个音视频多媒体大模型万兴天幕,入选湖南省省级企业技术中心、成为湖南省重点软件企业。2023年万兴科技研发投入占营收比重超27%,研发人员占比达到56%,研发费用达4.03亿元,创历史新高,有效增强技术水平,提升产品竞争力。

券商机构分析指出,随着大模型多模态时代演进,万兴科技有望基于其AI技术能力、领先的产品和用户基础,进一步提升产品能力、拓展应用场景,奠定业绩长期增长的坚实基础。未来公司将会把各项AIGC能力持续融入全线产品中,有望进一步打开产品付费空间。

从这四大势能里,也能够发现万兴科技跨越下一个新台阶的可能性,万兴科技的势能已经随着AI的乘风起舞。

声明:以上内容为本网站转自其它媒体,相关信息仅为传递更多企业信息之目的,不代表本网观点,亦不代表本网站赞同其观点或证实其内容的真实性。投资有风险,需谨慎。